Crise internacional: dívida de empresas de emergentes quadruplicou, artigo de José Eustáquio Diniz Alves

[EcoDebate] Crescem os sinais de que uma grande crise financeira internacional está em andamento. Os impactos sobre os países emergentes pode ser devastador, gerando desemprego, pobreza e insegurança. O mundo está se tornando cada vez mais instável e é aconselhável aprender a esperar o inesperado.

Em fevereiro de 2015, a consultoria Mackinsey publicou um relatório (Debt and, not much, deleveraging) mostrando que as dívidas dos domicílios (famílias), governos, empresas e setor financeiro passou de US$ 87 trilhões no quarto trimestre de 2000 para US$ 142 trilhões no quarto trimestre de 2007 e para US$ 199 trilhões no segundo trimestre de 2014. Em proporção do PIB a divida total passou de 246% em 2000, para 269% em 2007 e atingiu 286% em 2014. Isto quer dizer que a economia internacional está sendo sustentada por uma bolha de crédito que vem crescendo de forma exponencial, chegando a praticamente a 200 trilhões de dólares em meados de 2014, ou cerca de 3 vezes o valor do PIB mundial. Evidentemente esta dívida terá que ser paga em algum momento pelas atuais ou posteriores gerações.

Nos meses de agosto e setembro de 2015 houve uma queda geral do mercado de ações em todo o mundo. A bolsa de Nova Iorque caiu de 18.200 pontos para menos de 16.000 pontos. A bolsa de Xangai caiu de 5.000 pontos para cerca de 3.000 pontos. Todos os maiores mercados de ações do mundo cairam simultaneamente e a quantidade de riqueza que tem sido dizimada é superior a 5 trilhões de dólares. E tudo isto não é o fim, mas pode ser apenas o começo.

A queda dos preços das commodities está implodindo o equilíbrio financeiro dos países emergentes. Um possível colapso de qualquer grande exportador de commodities pode facilmente ser um evento ignitor do desastre, maior do que a implosão do Lehman Brothers em 2008. Os países exportadores tem sido um dos mais afetados. A Rússia tem sido particularmente afetada. Outro país que sofre tremendamente com a queda do preço do petróleo é a Arábia Saudita, cujas reservas internacionais caíram de US$ 737 bilhões em agosto de 2014, para US$ 672 bilhões em maio de 2015, segundo a Bloomberg. Neste ritmo de queda de 12 bilhões de dólares por mês a Arábia Saudita pode ficar no vermelho antes do final da atual década, sendo que as exportações líquidas de petróleo estão caindo em termos absolutos. A receita cai e os gastos internos sobem. O medo da entrada de terroristas acionou os alarmes na Arábia Saudita na década passada, levou suas autoridades a anunciarem, em 2006, a construção de uma cerca que impedisse o contágio das ações violentas em seu território. O avanço do projeto, que inclui um muro de mais de 900 km ao longo da desértica fronteira que separa sauditas de iraquianos, foi lento e andou pouco até junho do ano passado, mas se acelerou quando os jihadistas do Estado Islâmico (EI) ocuparam o norte da Síria e do Iraque e a ideia voltou a ter força. Uma crise econômica na Arábia Saudita provocará certamente uma crise política e social, podendo detonar uma “bomba” não só no Oriente Médio, mas em todo o mundo.

No livro, On Saudi Arabia: Its People, Past, Religion, Fault Lines and Future, Karen Elliot apresenta um quadro de crise econômica e política da monarquia absolutista da Arábia Saudita, com crescimento das tensões e frustrações internas de uma população jovem que não encontra empregos e de uma país que depende da força de trabalho de imigrantes. A combinação do fim das exportações de petróleo com crise política pode ser um barril de pólvora para a Arábia Saudita e todo o Oriente Médio, com consequências imprevisíveis para o resto do mundo. Uma crise séria no reino Saudita pode fazer a guerra na Síria e do Iêmen parecerem eventos pequenos. Em uma avaliação semelhante, o livro “Twilight in the Desert: The Coming Saudi Oil Shock and the World Economy”, de Matthew R. Simmons, considera que a Arábia Saudita está próxima de entrar em um declínio econômico e social irreversível.

Outros países dependentes da produção e exportação de petróleo estão em dificuldades devido a ‘bolha de carbono”. Segundo o instituto britânico Carbon Tracker, a ‘bolha de carbono’ é o resultado de um excesso de valorização pelos mercados globais das reservas de carvão, gás e petróleo detidas por empresas de combustíveis fósseis. Uma análise do desempenho econômico da indústria petrolífera mostra uma situação preocupante. A estudiosa Gail Tverberg, atuária e decrescentista, com base em uma apresentação de Steven Kopits, Diretor da Douglas-Westwood, mostra que as grandes empresas de petróleo, de capital aberto, estão em dificuldade, pois aumentaram as despesas de capital (Capex) – gastos como exploração, perfuração e implantação de novas plataformas de petróleo offshore – mas tiveram a producão de petróleo bruto reduzidas desde 2006. O mercado financeiro esperaria que a produção de petróleo bruto subisse quando o Capex aumentasse, mas Kopits mostra que, de fato, desde 2006, o Capex tem continuado a aumentar, mas a produção de petróleo caiu. As empresas que trabalham com combustíveis fósseis possuem ativos em torno de US$ 6 trilhões. Ou seja, o dinheiro está indo para o “fundo do poço”, mas o petróleo não está saindo na proporção esperada. De fato, são as empresas de energia que estão liderando a queda do mercado acionário. As ações da Petrobras (Petr3.SA) cairam de um pico de mais de R$ 60,00 em 26/05/2008, para R$ 44,3 em 29/11/2009, chegando a menos de R$ 8 em 29 de setembro de 2015. A Petrobras é a empresa mais endividada do mundo e a crise da companhia já afeta toda a cadeia produtiva da indústria brasileira. Só com muitos reajustes da gasolina e do diesel (transferindo os custos para os consumidores) a Petrobras pode melhorar seus balanços.

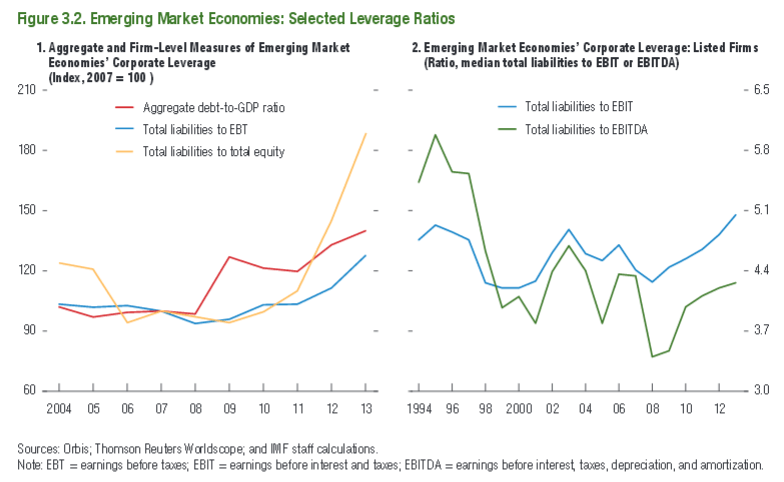

O Fundo Monetário Internacional (FMI) no seu último relatório WEO, do inicio de outubro de 2015, reavaliou para baixo as projeções econômicas e mostrou que o endividamento das empresas dos países de mercados emergentes multiplicou por 4 na última década. Entre 2004 e 2014, o endividamento corporativo nas economias emergentes subiu de US$ 4 trilhões para US$ 18 trilhões, ou seja, de 47% para a casa de 73% do PIB, ou 26 pontos percentuais. O cenário piorou principalmente nas indústrias de combustível fóssil. O endividamento corporativo no Brasil cresceu cerca de 15 pontos percentuais do PIB apenas entre 2007 e 2014, a quarta maior expansão da amostra. O FMI alerta sobre a fuga de capitais dos países emergentes.

A expansão da dívida empresarial — em cuja composição a moeda estrangeira ganhou espaço — foi motivada pelos juros virtualmente zero nos EUA, na Europa e no Japão após a eclosão da crise financeira de 2008. Mesmo com balanços mais fracos, as condições de financiamento ficaram mais vantajosas, pois havia dinheiro abundante para empréstimos, investidores buscando retornos mais elevados do que nas nações ricas, um dólar depreciado e o efeito-euforia com um mercado de commodities ainda robusto. As empresas não só pegaram muito emprestado como conseguiram diversificar o perfil do endividamento nos últimos dez anos. O crédito tomado junto a bancos ainda é dominante (83%), mas a participação das emissões de títulos e bônus praticamente dobrou. Essas condições no mercado internacional, porém, estão cada vez mais no passado, o que antecipa elevação dos custos de rolagem de dívidas existentes e de tomada de novos empréstimos.

Todos esses acontecimentos tornam as economias dos mercados emergentes mais vulneráveis a um aumento das taxas de juros, à apreciação do dólar e a um incremento na aversão global ao risco. À medida que as economias avançadas normalizem a política monetária (voltem a subir juros), os mercados emergentes deverão se preparar para a quebra de grande número de empresas, desencadeando uma crise maior do que a de 2009. A crise das empresas endividadas e a desaceleração das economias de países em desenvolvimento (submergentes) vai fazer com que a economia global cresça em ritmo menor, podendo ser o início de uma bola de neve de recessão generalizada.

No caso brasileiro, os desequilíbrios internos já fizeram o dólar disparar e ultrapassar a barreira histórica dos R$ 4, o maior valor nominal do câmbio desde o lançamento do Plano Real. Isto é muito preocupante pois o passivo externo no país é muito grande. O governo brasileiro se gaba de ter reservas de cerca de US$ 350 bilhões, mas este dinheiro veio do endividamento das empresas. Além do mais o governo aplica as reservas no exterior com juros próximos de zero e paga juros elevadíssimos no mercado interno, com grande prejuízo para a nação. Po exemplo, o programa de swaps cambiais está custando caro. Em 12 meses até agosto de 2015, o BC perdeu R$ 111,6 bilhões com a operação. É o equivalente a 21% do déficit nominal do período, algo em torno de 2% do PIB.

Mas se o Banco Central Americano (FED) iniciar o processo de subida das taxas de juros ainda este ano, o impacto sobre a saída de dólares do Brasil pode ser arrasador, pois, além de tudo, a situação política está agravando a instabilidade econômica. Se vier outro choque externo, ai sim o Brasil vai sentir o impacto da crise internacional. E, com certeza, não será nada agradável.

Referências:

ALVES, JED. A dívida de 200 trilhões de dólares e a próxima crise financeira mundial, Ecodebate, RJ, 13/03/2015

IMF. Rise in Emerging Market Corporate Debt Driven by Global Factors, IMF Survey, September 29, 2015

José Eustáquio Diniz Alves, Colunista do Portal EcoDebate, é Doutor em demografia e professor titular do mestrado e doutorado em População, Território e Estatísticas Públicas da Escola Nacional de Ciências Estatísticas – ENCE/IBGE; Apresenta seus pontos de vista em caráter pessoal. E-mail: jed_alves@yahoo.com.br

in EcoDebate, 23/10/2015

[cite]

[ O conteúdo da EcoDebate pode ser copiado, reproduzido e/ou distribuído, desde que seja dado crédito ao autor, à EcoDebate e, se for o caso, à fonte primária da informação ]

[ O conteúdo da EcoDebate pode ser copiado, reproduzido e/ou distribuído, desde que seja dado crédito ao autor, à EcoDebate e, se for o caso, à fonte primária da informação ]

Inclusão na lista de distribuição do Boletim Diário da revista eletrônica EcoDebate

Caso queira ser incluído(a) na lista de distribuição de nosso boletim diário, basta enviar um email para newsletter_ecodebate+subscribe@googlegroups.com . O seu e-mail será incluído e você receberá uma mensagem solicitando que confirme a inscrição.

O EcoDebate não pratica SPAM e a exigência de confirmação do e-mail de origem visa evitar que seu e-mail seja incluído indevidamente por terceiros.

Remoção da lista de distribuição do Boletim Diário da revista eletrônica EcoDebate

Para cancelar a sua inscrição neste grupo, envie um e-mail para newsletter_ecodebate+unsubscribe@googlegroups.com ou ecodebate@ecodebate.com.br. O seu e-mail será removido e você receberá uma mensagem confirmando a remoção. Observe que a remoção é automática mas não é instantânea.

Excelente artigo!

Em 12 meses o BC perder R$ 111,6 bilhões com as compras e vendas simultâneas de moeda, é um prejuízo absurdo.

Excelente artigo mesmo. O problema é que a economia está apoiada em um meio ambiente que está começando a falhar (só começando, por enquanto, e isso é o mais assustador). E por mais que se teorize, cornucópias não existem.

Muito bem posto. Dizem que a tecnologia do hidrogênio está quase pronta para ser adotada. Segundo certos estudiosos, isso ainda não aconteceu devido a políticas especulativas e reserva de mercados. É difícil imaginar uma reviravolta viável em cronograma de urgência. Nada é muito simples na sociedade, na política e na economia globalizada.